一、适用业务情形

(一)二手房“带押过户”申请办理不动产登记的适用:已办理抵押登记的二手房产,抵押权人、买卖双方计划在未归还旧贷款、未注销原抵押登记的情形下办理产权转移、再次抵押、发放新贷等手续。

(二)一手房“带押过户”申请办理不动产登记的适用:已办理首次登记、抵押权登记的新建商品房,抵押权人、开发企业和购房业主计划在未归还旧贷款、未注销原抵押登记的情形下办理产权转移、再次抵押、发放新贷等手续。

二、业务办理流程

(一)开展事前核查

买卖双方向抵押银行提出“带押过户”申请,不动产所在地登记机构协助抵押银行核查该不动产是否存在无法过户的限制性状态或是否存在待处理的历史遗留问题。

(二)办理金融业务

经核查可正常办理转移登记的不动产,买卖双方应签订交易合同,买方按需向银行申请办理按揭贷款,抵押银行与买卖双方签订资金监管相关协议。对于在同一银行办理按揭贷款的,可通过内部系统直接结算;对于跨行办理按揭贷款的,可经协商自愿通过公证资金提存、房地产交易管理部门、信托、担保、资金托管等方式开展资金监管。买卖双方及涉及的贷款方应达成一致(跨行申请的应由四方达成一致),共同约定资金划转凭证依据和发放新贷款、偿还旧贷款的时点和方式等内容。

(三)选择登记模式

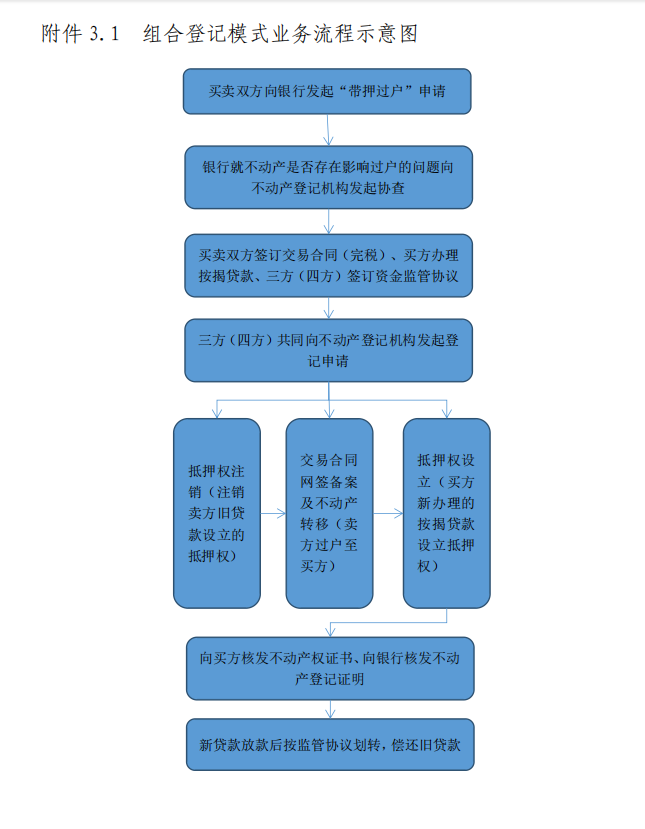

1.组合登记模式:通过借新贷、还旧贷无缝衔接实现“带押过户”的,不动产登记机构根据申请按序将抵押权注销(注销卖方旧贷款设立的抵押权)、交易合同网签备案及不动产转移(卖方过户至买方)、抵押权设立(买方新办理的按揭贷款设立抵押权)合并办理。

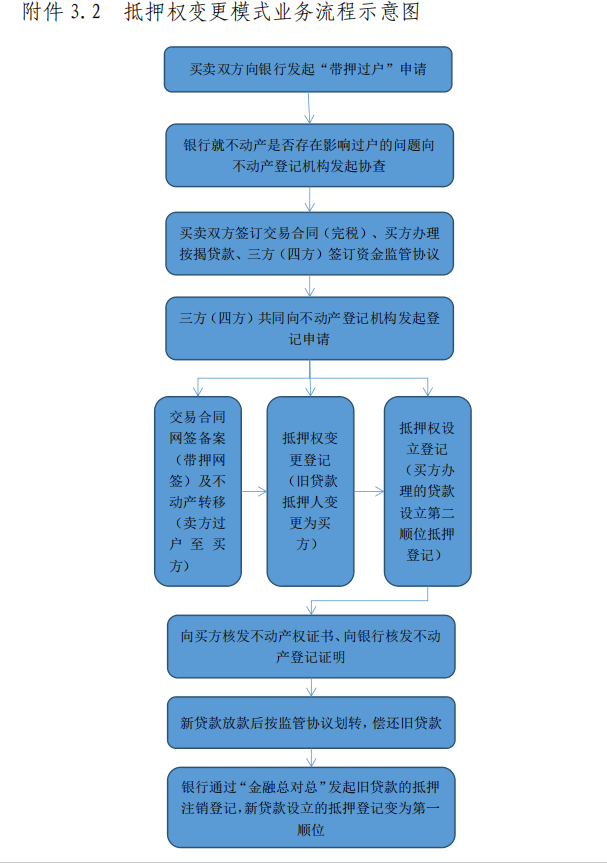

2.抵押权变更模式:通过借新贷、过户后(旧抵押权变更)并还旧贷实现“带押过户”的,不动产登记机构根据申请按序将交易合同网签备案及不动产转移(卖方过户至买方)、抵押权变更(原设立的抵押人随房屋所有权转移变更为买方)、抵押权设立(买方新办理的按揭贷款设立第二顺位抵押权)合并办理。

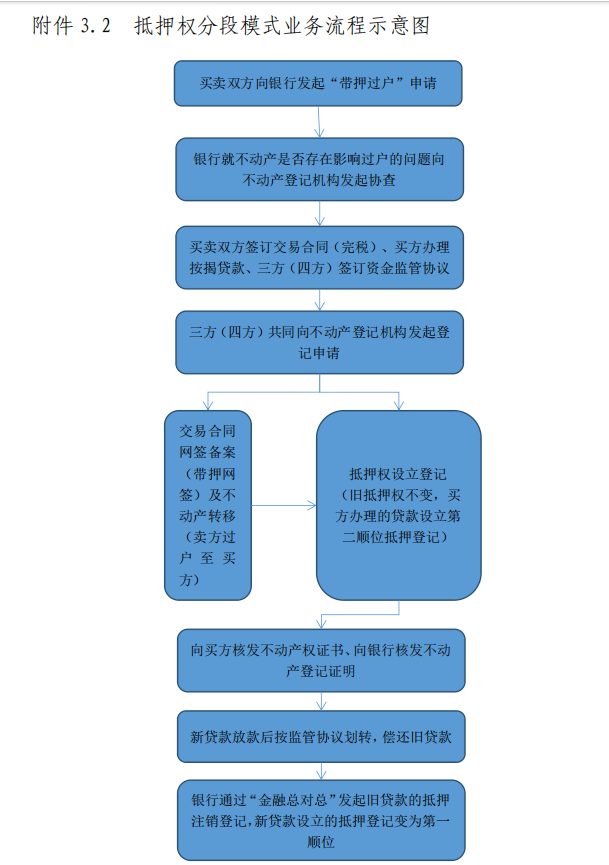

3.抵押权分段模式:通过借新贷、过户后(旧抵押权不变)并还旧贷实现“带押过户”的,不动产登记机构根据申请按序将交易合同网签备案及不动产转移(卖方过户至买方)、抵押权设立(买方新办理的按揭贷款设立第二顺位抵押权)合并办理。

房屋交易部门及不动产登记部门业务合并办理,只综合收取一套材料、填写一张表单,多业务共用。不动产登记机构应进一步优化业务流程、压缩审批时限,办理时间原则上应控制在1个工作日内。

(四)按揭贷款放款

按照抵押权变更、分段模式办理的业务,待新办按揭贷款放款后,资金按照资金监管协议或其他形式约定进行划转,偿还旧贷款后,旧贷款抵押银行可通过“不动产登记+金融服务”系统发起申请注销原抵押权登记。

三、业务申办材料清单

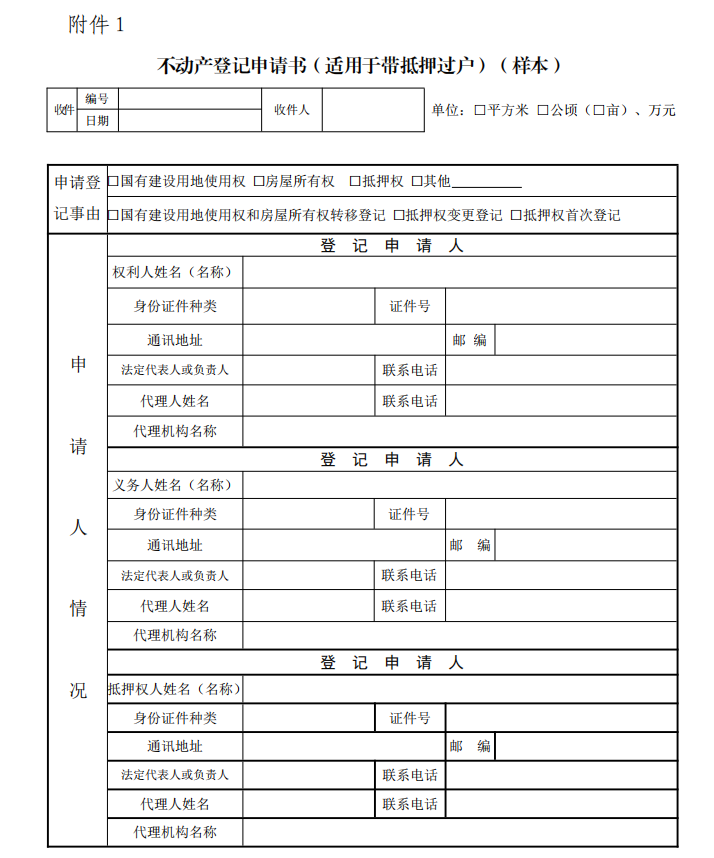

(一)不动产登记申请表;

(二)申请人身份证明(买卖双方身份证明,银行委托书、委托人身份证明);

(三)不动产权证书、不动产登记证明;

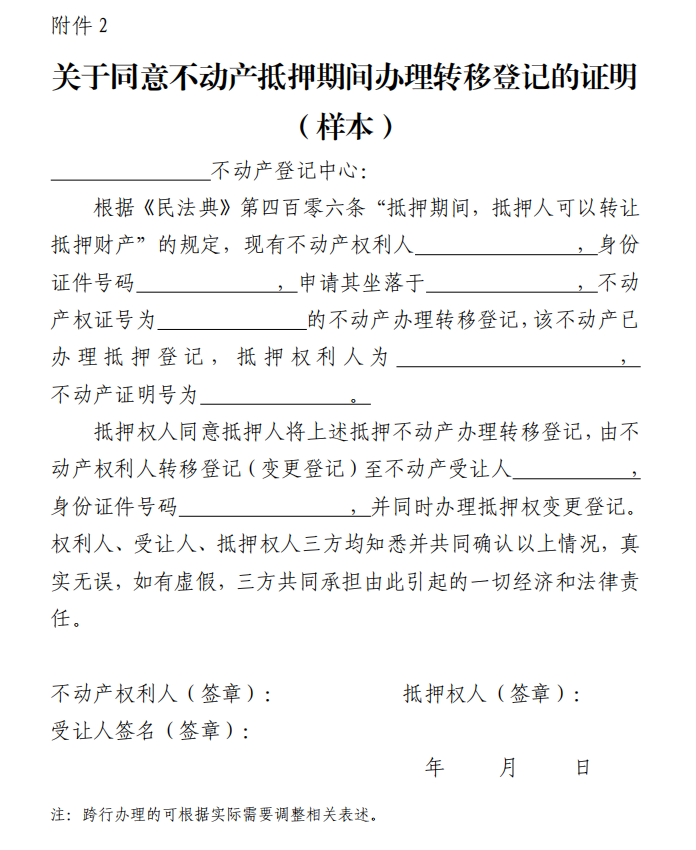

(四)银行同意带押过户的书面证明、同意注销抵押登记的书面证明(组合登记模式需提供);

(五)不动产权属转移的证明材料(交易合同等);

(六)主债权合同、抵押合同;

(七)完(免)税凭证。

四、工作要求

(一)深化协作沟通。不动产登记机构和银行机构间应重视办理二手房带押过户前对于不动产过户限制性状态的信息核查,建立协查机制,指定专员负责;不动产登记机构应加强与交易部门的沟通,解除网签过程中抵押限制交易的情况;深化与公积金管理部门的合作,按需针对公积金贷款完善“带押过户”流程。

(二)提高服务质量。不动产登记机构应对窗口人员做好相关操作的业务培训,落实“全员通办”制度,在业务组合办理期间应做到无缝衔接;银行机构应探索重构金融业务流程、优化服务模式的有效措施,进一步压缩贷款审批及发放时限,完善资金监管模式。

(三)加强宣传引导。各地不动产登记机构及银行机构应采取多种形式加强舆论宣传引导,营造良好的氛围,提升“带押过户”的社会知晓度,充分调动意向客户的积极性,切实提高群众办理不动产登记的便利度。

附件:1.不动产登记申请书(样本)

2.银行同意带押过户的书面证明(样本)

3.业务流程示意图